券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年2月13日目录

►承担经济转型时代重任,券业将迎业绩估值双拐点(申万宏源)

►动力电池回收市场即将起航,市场空间将逐年扩大(国海证券)

►汽车销量虽下滑,高增长与业绩反转标的仍需关注(中银国际)

►生鲜市场持续高速发展,电商龙头渗透率显著提高(川财证券)

►金达威立足于维生素生产,推进保健品全产业链布局(中信建投)

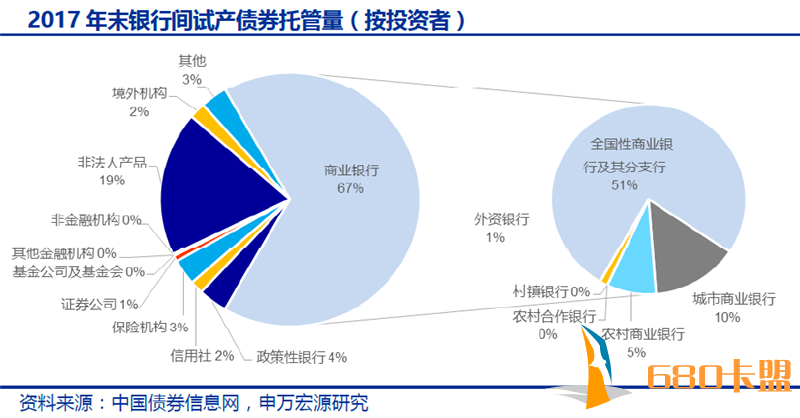

1.承担经济转型时代重任,券业将迎业绩估值双拐点(申万宏源)

2018年证券行业经历了业绩大幅下滑和估值创历史新低的双重压力,展望2019年,申万宏源判断行业将迎来业绩和估值的双重拐点,核心逻辑是2019年资本市场改革力度更强,券商分享改革政策红利,迎来全新发展的阶段。

为何现阶段是证券行业迎来拐点的时机?申万宏源认为:①2018年12月中央经济工作会议提出“资本市场在金融运行中具有牵一发而动全身的作用,要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场”,不仅提升了资本市场地位,还明确了未来资本市场的改革方向和目标;②我国经济发展进入“新常态”阶段,由投资驱动的传统动能向创新驱动的经济新动能转型,经济新动能更适应直接融资的模式,因此依托资本市场做大直接融资增量改革是金融支持实体的必由之路;③2018年四季度以来资本市场改革政策利好不断,包括并购重组和再融资政策放松、股指期货交易安排放松、设立科创板试点注册制实施意见发布和相关配套细则征求意见等,均体现监管层加速资本市场改革推进的决心。

2018年以来金融与实体关系的失衡源于两个变化:①以往由影子银行承担的实体融资需求无处承接;②新经济和高新技术产业对经济的贡献度不断提升,但新经济和新产业对现有的金融体系难以适应,而金融与实体关系的失衡表现为社融结构的失衡和居民财富配置结构的失衡。申万宏源认为下一阶段的主要目标是着力改善金融与实体经济之间的匹配度,同时维持金融与房地产、金融体系内部之间的平衡。

申万宏源建议从资产证券化市场发展、机构投资者培育、银行和券商发展等方面完善资本市场架构。第一、大力发展ABS是支持债券市场发展、解决非标融资下滑的有效手段;第二、培育不同风险偏好的机构投资者,是金融市场发展的前提;第三、银行、券商各司其职,券商发挥好资本中介功能。

申万宏源维持券商“看好”投资评级。目前券商板块的PB估值为1.37倍,龙头券商的PB估值在1.1~1.6倍,其中中信证券(600030.SH)的静态PB估值为1.5倍,对应2019年PB估值为1.43倍,相对行业估值溢价并不显著,仍有提升空间,性价比较高,建议积极布局。

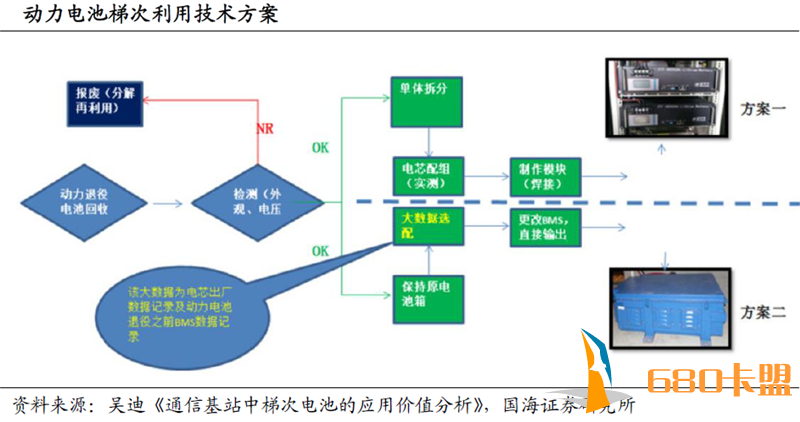

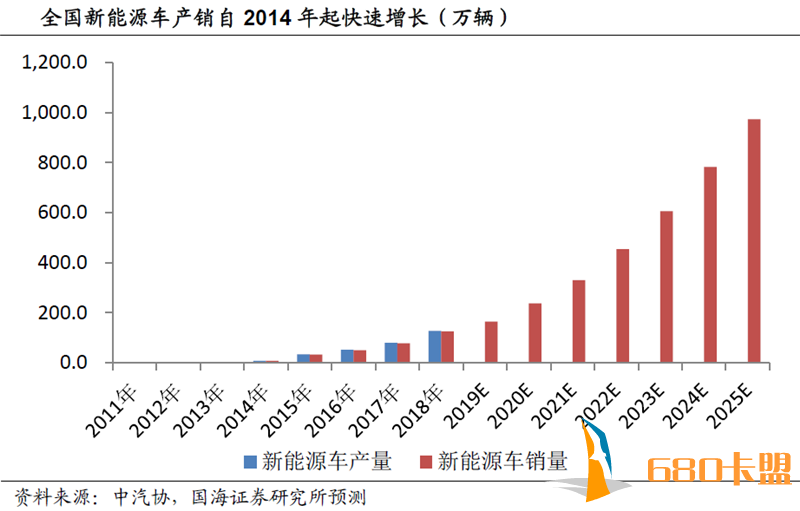

2.动力电池回收市场即将起航,市场空间将逐年扩大(国海证券)

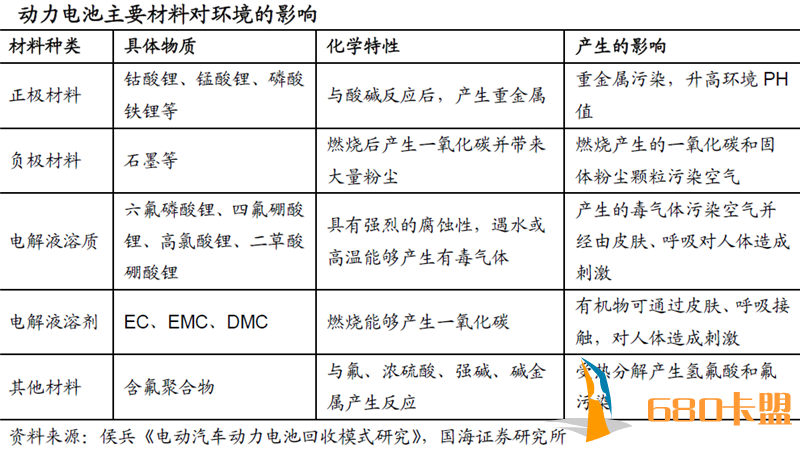

在政策鼓励、渗透率不断提升的利好背景下,新能源车有望继续快速发展,新能源车产销的快速增长带动动力电池装机量表现强劲,三元锂电池市场份额持续提升。废旧动力电池若未妥善处置将存在较大的环境风险,但其中锂、钴、镍等高价值金属回收后能产生较大的资源价值,具备经济性。

进入2018年动力电池回收政策出台明显加速,动力电池回收利用管理迈入落地实施阶段。国海证券认为,通信基站是动力电池梯次利用最为适合的场景,4G网络基站密度提升及5G发展带来基站需求的快速增长,梯次利用利用动力电池需求量大。电力系统储能为梯次利用提供大规模应用空间,在较为理想的状态下,与应用新电池相比,应用梯次利用电池能够显著提升峰谷价差型储能项目收益水平;在限电严重地区的风电与光伏项目配套储能项目亦有利可图。此外梯次利用有望成为低速电动车蓄电池替代的优选,按照年新增产量50%采用锂电池替换铅蓄电池的假设,预计低速电动车替代领域有望拉动梯级利用锂电池需求约205亿元。